一、报告概述

- 报告目标

- 对比2024年低压GaN功率晶体管(40V-150V)的技术、工艺和成本。

- 新增6款器件分析:Innoscience(2款)、EPC(2款)、GaN Systems(1款)、Central Semiconductor(1款)。

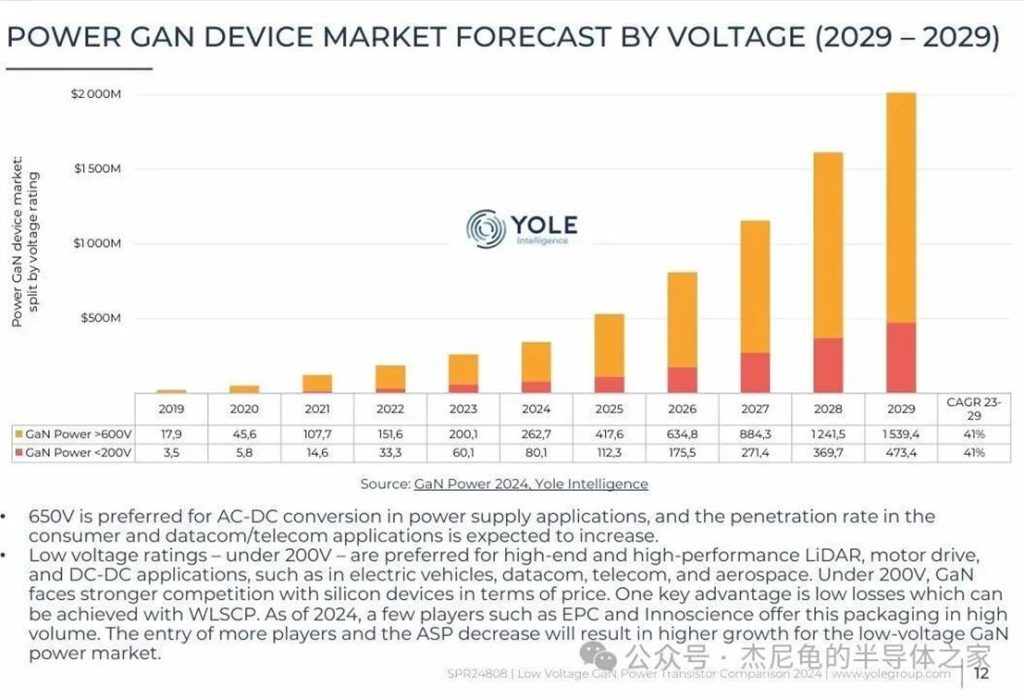

- 市场预测(P12)

- GaN功率市场2029年将达$20亿,CAGR 41%(2023-2029)。

- 低压(<200V)应用:高端LiDAR、电机驱动、DC-DC转换(电动汽车/数据中心/航空航天)。

二、关键技术与设计

- 器件结构

- GaN HEMT(高电子迁移率晶体管)采用异质结通道,减少杂质散射。

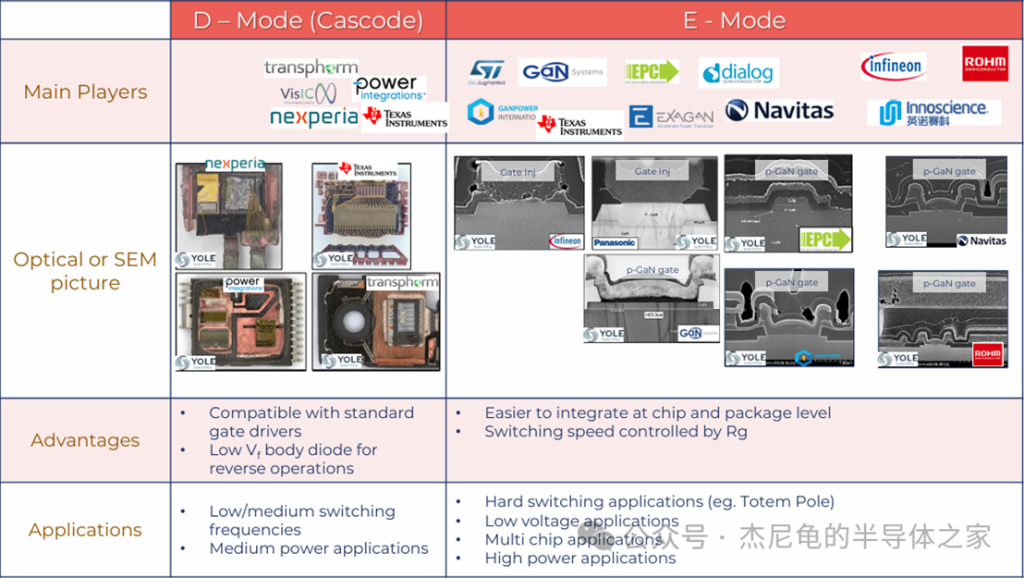

- 设计技术(P18-19)

- 增强模式(E-mode):主流设计,通过P-GaN栅极、GIT(栅极注入晶体管)等实现(如Innoscience/EPC/GaN Systems)。

- 级联模式(D-mode):兼容标准驱动,适用于中低频应用(如Transphorm)。

三、物理分析关键发现

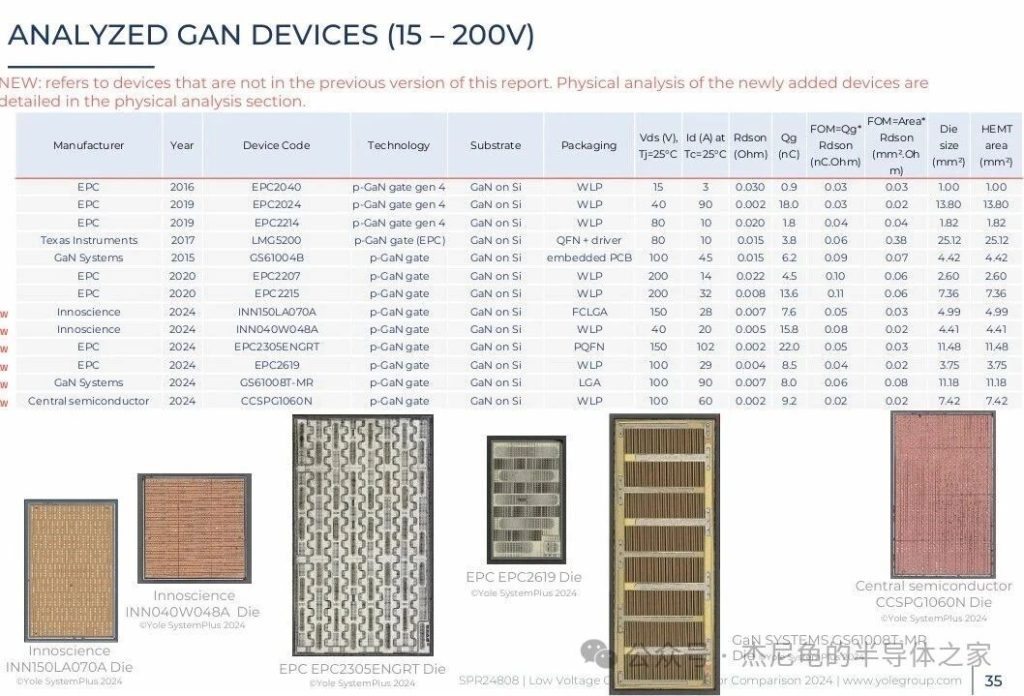

- 器件参数对比(P35, P83)

- Innoscience INN150LA070A(150V/28A):栅长0.73μm,电流密度8.81 A/mm²(P38)。

- EPC EPC2619(100V/29A):栅长0.36μm,电流密度7.73 A/mm²(P57)。

- 新增6款器件物理参数(尺寸、Rdson、Qg、电流密度等)

- 结构共性(P90-92)

- 外延层:AlN缓冲层 + GaN/AlGaN沟道 + P-GaN栅极。

- 均采用场板(Field Plate)优化电场分布(Innoscience用2-3层,EPC/GaN Systems用1层)。

四、成本与供应链

- 供应链模式(P98)

- IDM:Innoscience(设计/外延/前段/封装全自主)。

- Fabless:EPC(Episil代工)、GaN Systems(TSMC代工)、Central Semiconductor(Innoscience代工,P73)。

- 成本驱动因素(P97, P118)

- 200mm晶圆成本高于150mm(设备折旧高),但每安培成本更低(Innoscience $0.007/A vs EPC $0.004/A)。

- 封装成本占比:WLP封装成本低(如EPC2619封装成本$0),LGA/QFN较高(如GaN Systems $0.112)。

五、核心结论

- 技术趋势:

- 150mm仍是主流晶圆尺寸,200mm在成本效益上暂未全面领先(新设备折旧高)。

- 竞争格局:

- EPC凭借成熟150mm代工成本最低,Innoscience通过IDM控制全链条,GaN Systems依赖TSMC代工(高毛利影响成本)。