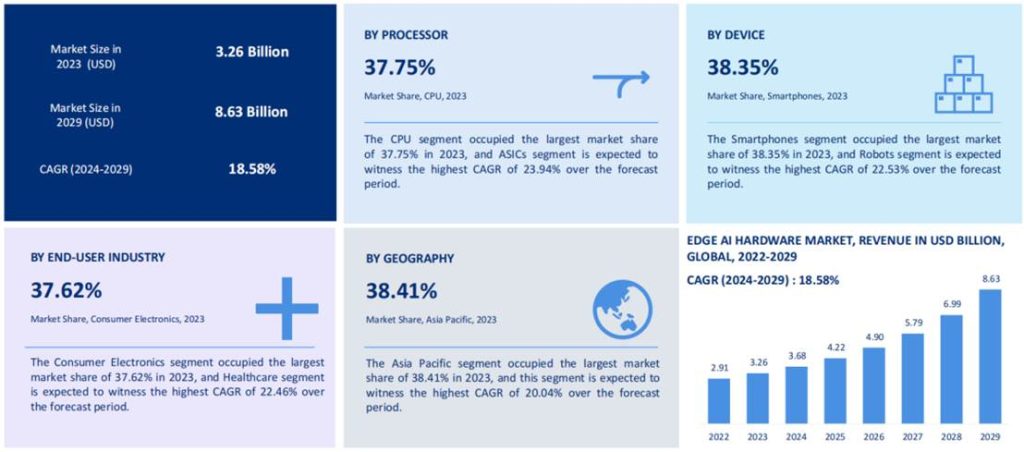

全球边缘人工智能(Edge AI)硬件市场正处在加速成长的关键阶段。2023 年,市场规模已达 32.6 亿美元,并预计在 2029 年扩展至 86.3 亿美元,未来五年复合增速高达 18.58% 。边缘 AI 的角色已从云端算力的补充,转变为支撑实时交互与产业智能化的前沿核心。其价值在于 将算力前移至终端与本地节点,以实现低时延、高能效和更高的数据安全性。

本报告围绕市场规模与增长逻辑,深入分析了 需求驱动、技术供给、行业分布、区域格局、竞争态势、宏观扰动与投资门槛 等关键主题。需求侧方面,VR/AR、体育计算机视觉与媒体娱乐构成三大高频场景;供给侧则呈现出 CPU 稳盘、ASICs 高速突围 的格局。行业分布上,消费电子奠定大盘,医疗与机器人成为高成长曲线;区域上,亚太凭借 5G 与 IoT 渗透领跑全球。与此同时,地缘冲突、疫情余波与经济放缓对市场形成阶段性扰动,高资本开支与系统集成复杂度也构成落地门槛。

一句话概括,本报告不仅展现了边缘 AI 硬件的高速成长性,也揭示了产业落地的复杂性与生态化趋势。边缘 AI 硬件正在成为智能化时代的前线战场,决定着未来算力版图的边界。

一、市场总览与关键结论

全球边缘人工智能(Edge AI)硬件市场正处于加速成长阶段。2023 年,市场规模已达到 32.6 亿美元,预计到 2029 年将跃升至 86.3 亿美元,2024–2029 年复合增速高达 18.58% 。这意味着,在未来五年中,边缘 AI 硬件不仅是新兴技术的补充,更将成为 AI 基础设施的重要组成部分。

驱动这一高速增长的核心逻辑,在于 “数据本地化处理 + 实时低时延” 的独特价值。不同于云端计算的集中模式,边缘 AI 硬件通过在终端设备或本地节点完成推理与计算,大幅减少了数据传输时延,并有效降低对带宽与中心化算力的依赖。这种架构优势直接提升了实时交互体验与数据安全性——在边缘,时延不是毫秒的博弈,而是体验成败的分水岭 。

与此同时,边缘 AI 的落地正在突破“试点—扩展”的临界点。智能手机、消费电子等大规模应用场景,正在成为边缘 AI 芯片和模组的天然孵化地;而机器人、医疗等高成长赛道,则为未来五年的增量空间提供确定性支撑。市场既有“量的大盘”,又有“质的成长曲线”。

更关键的是,边缘 AI 不再只是技术的演进,而是 算力军备竞赛的前沿战场。在 5G、物联网、混合现实等浪潮交织之下,边缘侧的智能化升级已从可选项转变为必选项。

二、需求侧驱动

2.1 VR/AR 与工业仿真

虚拟现实(VR)、增强现实(AR)以及工业级训练和仿真,是边缘 AI 硬件需求最典型的场景之一。这类应用对 “毫秒级时延” 有着极高敏感度,一旦延迟超过阈值,就会导致沉浸感下降甚至晕眩感。云端架构难以保证这种实时性,因此必须依赖本地推理。边缘 AI 芯片能够在终端完成 低功耗、低延迟、高能效 的模型推理,为交互式训练和虚拟协作提供支撑。在工业仿真中,时延不是成本问题,而是生产力能否落地的分水岭 。

2.2 体育行业的计算机视觉

体育赛事是边缘 AI 计算机视觉的天然舞台。转播方依赖本地化算力进行 实时画面捕捉、动作识别与即时回放;安防与赛事管理通过边缘推理实现即时人流监控与风险识别;运动员训练则借助智能穿戴设备进行 动作追踪与生理参数分析。在这些场景中,边缘算力的关键不是“看得清”,而是“来得及”。其价值在于将 AI 推理与决策前置到赛场与可穿戴端,避免延迟和带宽瓶颈 。

2.3 媒体与娱乐

在流媒体、视频制作与沉浸式体验中,边缘 AI 同样发挥着不可替代的作用。实时视频编解码、内容个性化推荐、增强/混合现实特效渲染,都需要终端侧强大的算力。尤其在短视频、直播、游戏等高频场景中,云端处理的时延和带宽消耗已难以支撑用户体验。边缘 AI 的价值就在于 把算法带到现场,把体验留在用户手中 。

三、供给与技术版图

3.1 处理器格局:CPU 稳盘,ASICs 冲锋

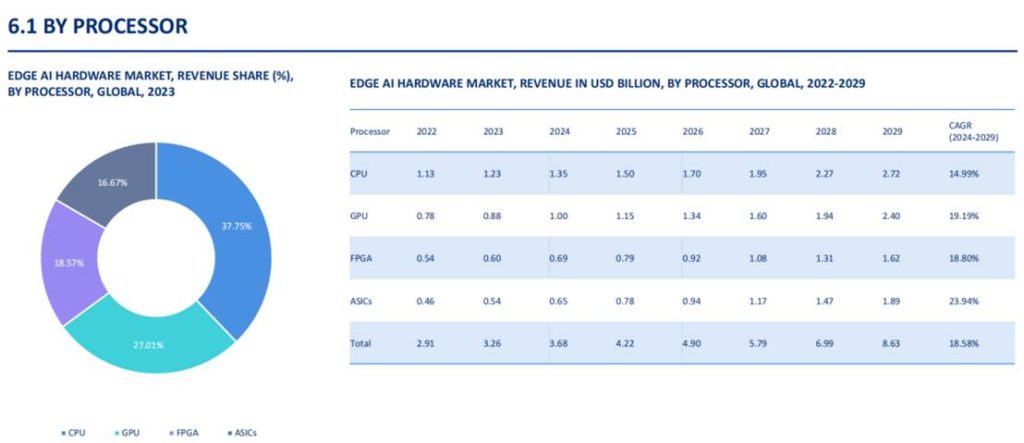

在边缘 AI 硬件市场,处理器是核心赛道。2023 年,CPU 以 37.75% 的市场份额位列第一,凭借其通用性与成熟生态,成为“稳盘器” 。但真正的成长曲线来自定制化芯片:ASICs 在 2024–2029 年的 CAGR 高达 23.94%,远超其他类别,是未来效率与成本优化的主力方向 。

GPU 与 FPGA 则占据差异化定位。GPU 依靠并行计算能力,在深度学习和图像处理上表现突出,预计 CAGR 19.19%;而 FPGA 的可编程性 则使其在灵活应对场景化需求时具备优势,预计 CAGR 18.80% 。整体而言,CPU 提供规模化稳定供给,ASICs 拉动性能与成本革命,GPU 与 FPGA 则构筑应用差异化生态。一句话总结:边缘 AI 硬件的格局,是“CPU 稳、ASICs 快、GPU 强、FPGA 活”。

3.2 设备结构:智能手机主阵地,机器人新高地

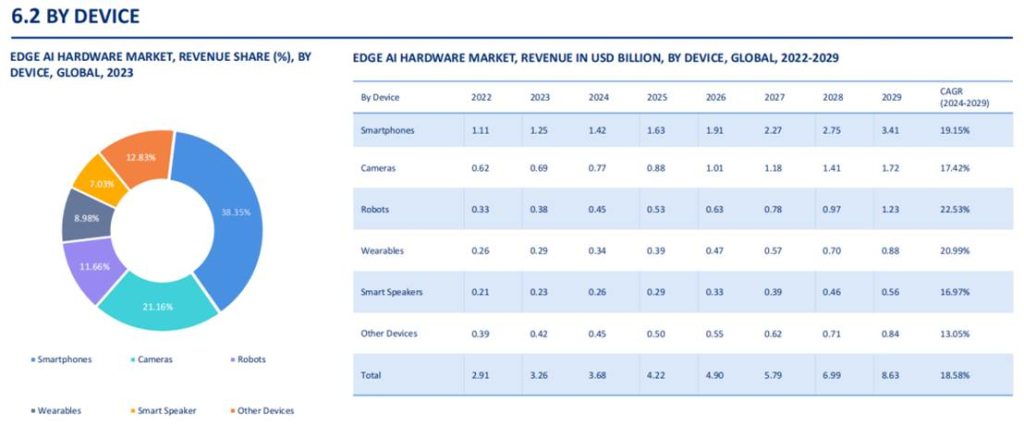

从终端设备来看,智能手机是当前边缘 AI 硬件的最大舞台。2023 年,其在设备维度中占比 38.35%,是最主要的承载平台 。智能手机芯片厂商通过集成 NPU(神经网络处理单元)和 AI 加速引擎,使边缘推理成为日常体验的一部分,从影像优化到语音助手,再到实时翻译,AI 正在嵌入用户的每一次交互。

然而,真正的增速引擎来自机器人。未来五年,机器人预计将以 22.53% 的 CAGR 领跑所有设备类型 。在工业自动化、物流配送、医疗辅助与服务型机器人中,边缘 AI 不仅提升了感知与决策能力,更让机器人具备“即时反应”的特性。可以说,机器人是边缘 AI 从消费级走向产业级的前哨战。

四、行业与区域结构

4.1 行业分布:消费电子打基础,医疗引爆增长

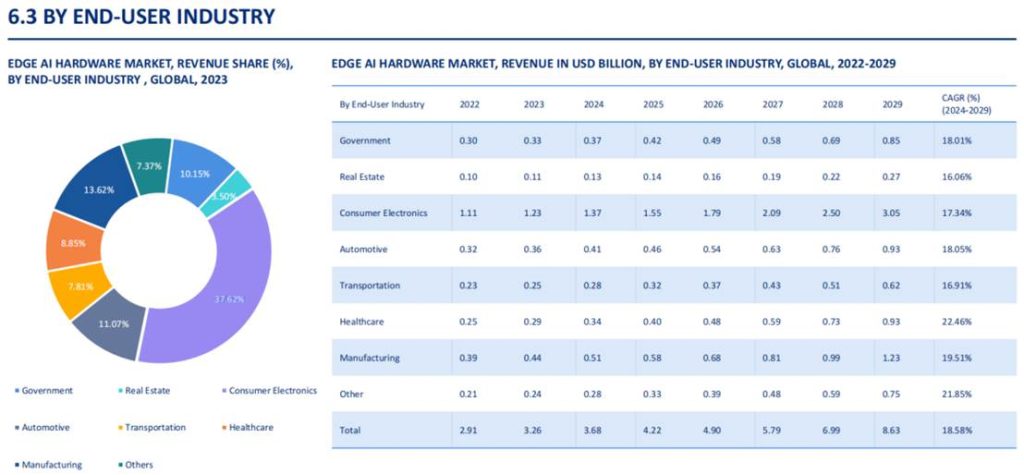

从行业维度来看,消费电子是边缘 AI 硬件的基本盘。2023 年,该行业占据 37.62% 的最大份额,智能手机、可穿戴设备和个人终端已成为边缘 AI 芯片最成熟的应用场景 。在这里,边缘 AI 的价值主张是 “用 AI 提升体验”——影像优化、个性化推荐、语音助手和实时翻译,构成了用户最直接可感知的功能。

与之形成鲜明对比的是 医疗行业的高成长性。虽然当前份额有限,但预计 2024–2029 年 CAGR 将达到 22.46%,成为行业扩张最快的板块 。医疗影像分析、可穿戴健康监测、边缘端诊断设备,正在推动医疗智能化从“云辅助”转向“端侧决策”。一句话概括:消费电子撑体量,医疗行业拉曲线。

4.2 区域格局:亚太领跑,欧美跟进

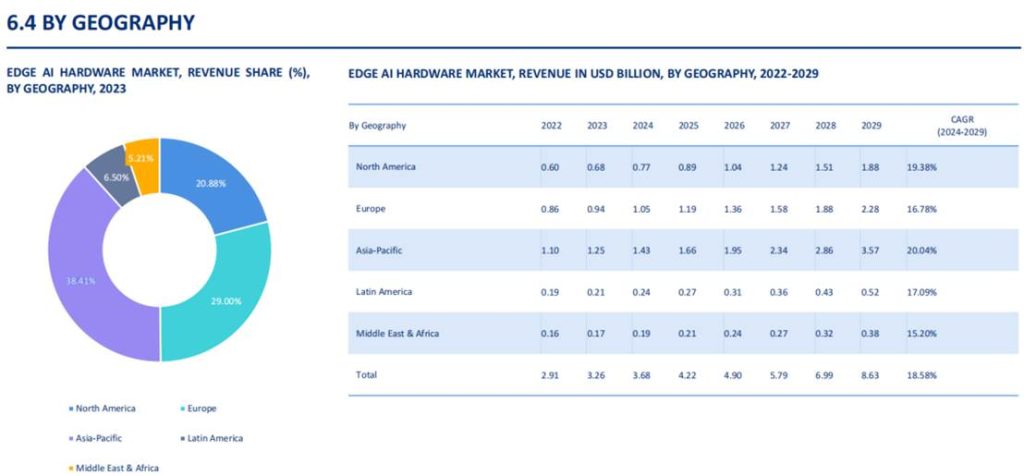

区域维度上,亚太地区无疑是全球边缘 AI 硬件的重心。2023 年,该地区以 38.41% 的市场份额居于首位,并预计在 2024–2029 年实现 20.04% 的 CAGR,领跑全球 。背后驱动力在于:中国、印度、日本、韩国等市场的 5G 商用与 IoT 规模化渗透,带动了边缘计算与 AI 硬件的深度融合 。

相比之下,北美与欧洲则以应用创新为主导。北美在云边协同和 AI 平台生态方面优势明显,欧洲则强调隐私保护和边缘数据合规性。这意味着,亚太的增长逻辑是 “规模与渗透”,而欧美的优势在于 “生态与规范”。

五、竞争态势与五力分析

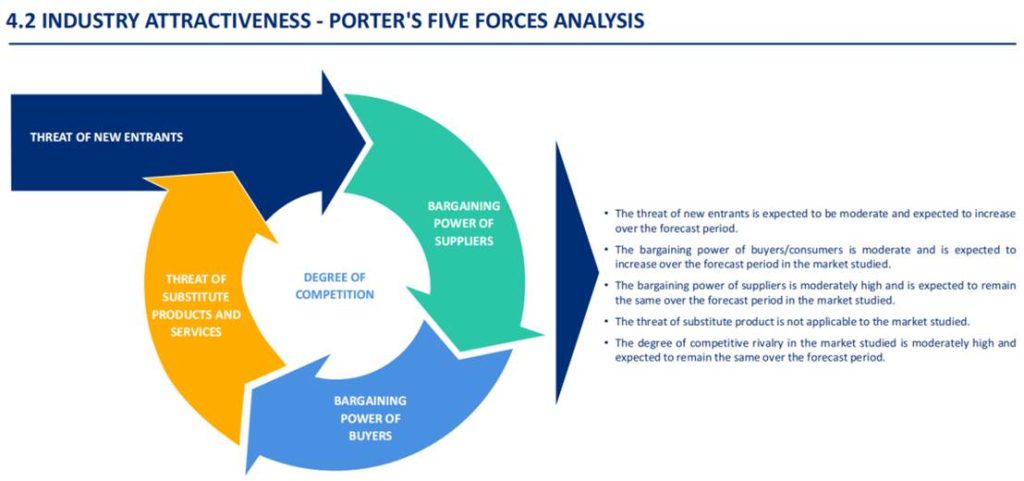

5.1 产业五力分析

根据报告对五力的评估,边缘 AI 硬件市场整体竞争态势可归纳为“中等压力,结构分化”:

- 新进入者威胁:中等。边缘 AI 处于快速成长阶段,市场吸引力较高,但芯片设计、IP 授权和制造环节均存在显著壁垒,使得新玩家入局成本不低。

- 买方议价能力:中等且上升。随着市场竞争加剧和可选方案增加,终端厂商与行业客户的议价空间在逐步扩大。

- 供方议价能力:中等偏高。关键芯片设计商与代工厂集中度高,特别是在先进制程与定制化 ASIC 上,供方话语权依然强势。

- 替代品威胁:不适用。边缘 AI 硬件是 AI 计算体系中不可替代的一环,不存在直接替代路径 。

- 现有竞争强度:中等偏高,预计维持。头部厂商通过渠道合作、联合开发与生态联盟,形成差异化壁垒,竞争虽激烈但秩序未失衡 。

一句话总结:边缘 AI 硬件市场不是“红海混战”,而是“高门槛赛道中的竞速赛”。

5.2 竞争与合作格局

在竞争策略上,头部厂商并未采取“单打独斗”的模式,而是积极布局 合作与生态共建:

- 芯片厂商与终端厂商展开深度绑定,将 AI 加速器嵌入智能手机、机器人和可穿戴设备。

- 系统级厂商与云服务商构建“云—边—端”协同架构,强化应用体验。

- 行业应用厂商通过与芯片设计公司共同优化模型,使硬件与场景需求深度耦合。

这种趋势表明,未来的竞争优势不在单一硬件性能,而在于谁能构建“技术—生态—渠道”的三位一体护城河。

六、宏观扰动与风险

6.1 地缘政治:冲突牵动供需链条

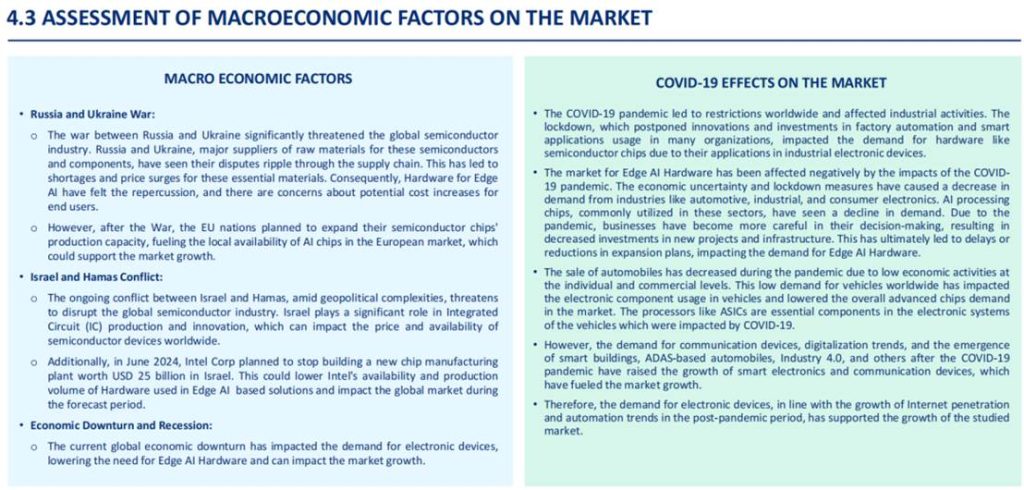

俄乌战争以及以色列-巴勒斯坦冲突,对全球半导体与边缘 AI 硬件市场造成显著外溢效应。一方面,地缘紧张导致供应链稳定性下降,关键原材料与物流受到冲击;另一方面,资本开支与企业投资节奏也因不确定性而趋于谨慎 。换言之,地缘政治不仅是“区域风险”,更是全球供需链的系统性扰动源。

6.2 疫情余波:需求恢复不均衡

新冠疫情后的复苏进程在区域和行业之间呈现出明显分化。部分消费电子需求快速回暖,但工业、交通与医疗等领域的投资周期拉长,导致市场恢复节奏不均 。边缘 AI 硬件在“刚需场景”与“可选场景”之间的分化,也因此被进一步放大。

6.3 全球经济放缓:资本开支承压

全球经济增长趋缓,使得下游厂商在 IT 基础设施与边缘 AI 硬件上的投资趋于谨慎,尤其是高资本开支项目被推迟或缩减 。这对依赖规模化出货与成本下降的边缘 AI 硬件产业链构成一定压力。在经济放缓期,市场考验的不只是技术实力,更是现金流与商业化韧性。

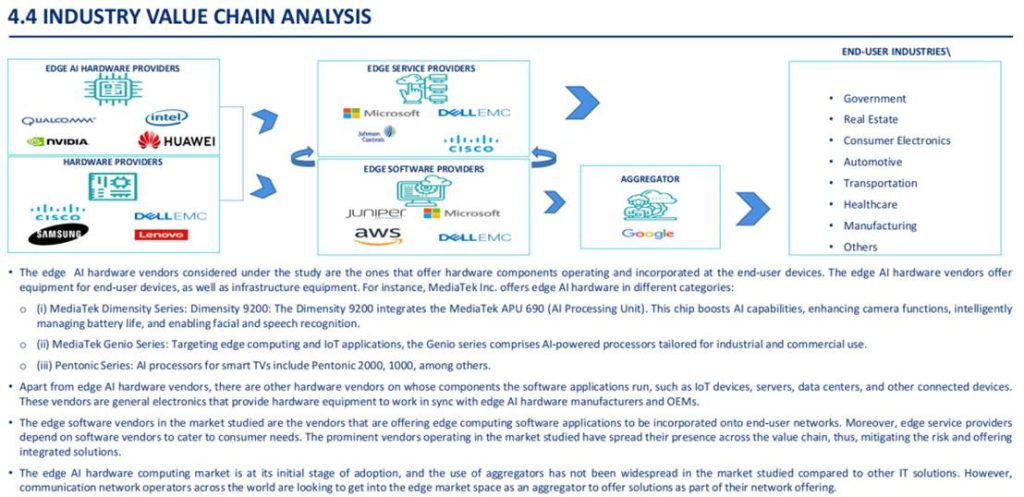

七、 行业价值链分析

边缘 AI 硬件市场的价值链覆盖 从芯片设计到行业应用 的全流程,呈现出上下游紧密耦合、生态协同加速的特征。

7.1 上游:核心算力与制造能力

上游环节由 芯片设计商、IP 授权方、晶圆代工厂及材料设备商构成。CPU、GPU、FPGA 与 ASICs 是市场的主要处理器类型,其中 CPU 稳定大盘、ASICs 高速增长,GPU 与 FPGA 在差异化场景中提供支持。这一环节技术壁垒高,供方议价能力中等偏强。

7.2 中游:模组与终端设备

模组厂商将 AI 芯片与传感器、存储、通信模块集成,嵌入到 智能手机、机器人、医疗设备、可穿戴终端 等应用中。2023 年,智能手机以 38.35% 占据最大份额,而机器人则以 22.53% CAGR 领跑未来增长。这一环节既是规模化出货的来源,也是差异化创新的前线。

7.3 下游:行业应用与系统集成

下游环节涵盖 消费电子、医疗、工业、汽车、安防 等行业用户。消费电子在 2023 年占比 37.62%,奠定大盘;医疗则以 22.46% CAGR 领跑高成长赛道。系统集成商在这一环节扮演关键角色,将硬件与软件、云平台与边缘节点深度耦合。

7.4 横向支撑:云—边—端生态

在价值链横向,云服务商、AI 平台与软件提供商正在与硬件厂商形成共生关系。Google Cloud 与 NVIDIA、Edge Impulse 与 BrainChip 的合作,正是云—边—端协同的典型案例。这一层决定了价值链的协同效率,也逐渐成为竞争优势的来源。

结论

边缘 AI 硬件的价值链正在形成 “上游高壁垒 + 中游规模化 + 下游多场景 + 横向生态协同” 的格局。未来的竞争优势,不再取决于单一环节,而在于能否打通 技术、生态与渠道,构建系统性护城河。

八、展望与机会区

8.1 行业赛道:双曲线演进

未来五年,边缘 AI 硬件的增长曲线将体现出 “双曲线”逻辑:

- 消费电子撑体量:智能手机与可穿戴设备仍是最大应用场景,出货量规模决定了产业的基础盘。

- 医疗与机器人拉曲线:医疗预计以 22.46% CAGR 引领行业,机器人则以 22.53% CAGR 领跑设备端 。两者共同构成边缘 AI 硬件的“新增长极”。

在这一格局中,消费电子依旧是基础盘,而医疗与机器人则拉动高成长曲线。换句话说,边缘 AI 的未来,不止在“消费端的千亿量”,更在“产业端的高价值”。

8.2 技术赛道:ASICs 崛起

在处理器层面,未来的核心机会在于 ASICs 的快速渗透。其以 23.94% CAGR 的增速,代表了效率与成本优化的未来方向 。CPU 依旧稳住基本盘,GPU 与 FPGA 则在差异化场景中保持竞争力。技术路线将呈现出 “通用 CPU + 定制 ASIC + 场景化 GPU/FPGA” 的混合格局。

8.3 区域赛道:亚太引领全球

亚太以 38.41% 的市场份额与 20.04% CAGR,将在未来五年继续领跑全球边缘 AI 硬件市场 。中国、印度、日本和韩国的 5G 与 IoT 规模化应用,将是驱动边缘 AI 硬件落地的最大动能 。北美与欧洲虽在规模上逊色,但凭借云边协同和合规标准,仍将在全球格局中扮演关键角色。

8.4 投资机会区:从性能到生态

投资逻辑上,边缘 AI 硬件不再只是“性能赛道”,而是逐渐演化为 “生态赛道”:

- 能否构建 芯片—终端—应用—服务 的闭环生态,将决定厂商的长期竞争力。

- 在资本选择上,“既能保规模、又能冲增速”的赛道(如智能手机与机器人),以及“兼具技术壁垒与政策推动”的区域(如亚太),将成为资金最集中的方向。

资本开支暴增的背后,不只是算力扩张,更是全球算力军备竞赛的全面爆发。

结语

全球边缘 AI 硬件市场正在经历从 “技术探索”到“规模化渗透” 的跃迁。消费电子奠定量的基础,医疗与机器人拉动质的增长;CPU 稳住大盘,ASICs 引领未来效率革命;亚太凭借 5G 与 IoT 率先进入快车道。与此同时,高资本开支、系统集成与宏观扰动仍构成结构性挑战。

边缘 AI 硬件的价值,已经超越了技术本身。它承载着实时体验的革新、产业智能化的跃迁,以及全球算力格局的重塑。下一个时代的边界,正在边缘被重新划定。